Økonomiplanprosessen 2018-2021

Grunnlaget for økonomiplanprosessen 2018 - 2021

Kommuneloven (§44) pålegger kommunene å utarbeide og vedta en økonomiplan som skal omfatte minst de neste fire budsjettår. Økonomiplanen skal omfatte hele kommunens virksomhet og gi en realistisk oversikt over sannsynlige inntekter, forventede utgifter og prioriterte oppgaver i planperioden. Økonomiplanen er kommunens viktigste verktøy for å sikre god økonomisk planlegging og styring.

Arbeidet med økonomiplanen startet med dialogmøtet i juni 2017, og møter med enhetene startet i august samme år. På dialogmøtet i juni var økonomiplanen oppe som tema, og rådmannen presenterte de utfordringer som ligger foran, bl.a. hvordan de store planlagte investeringene i kommunen vil utfordre kommunens økonomiske handlingsrom fremover. Dialogmøtet ga rådmannen i oppdrag å redusere driften slik at det blir rom for økte utgifter til avdrag og renter.

Det er ellers gjennomført flere møter med alle enhetslederne i kommunen. I tillegg er det gjennomført mange møter med Teknisk drift og anlegg for å få utarbeidet et forslag til investeringsbudsjett for økonomiplanperioden. Statsbudsjettet ble lagt fram i oktober, og konsekvensen for Fræna kommune er, med unntak av foreslått endring i eiendomsskatt for verker og bruk, innarbeidet i rådmannens forslag til budsjett.

Statsbudsjettet - generelt for kommunesektoren

Det største endringen i statsbudsjettet sammenliknet med det økonomiske opplegget i kommuneproposisjonen er knyttet til skatteinntektene for 2018. Det er nå anslått en merskattevekst i 2017 på om lag 4 mrd. kroner. Denne merskatteveksten ble gjort kjent allerede i august i år, og som i 2017 har merskatteveksten bakgrunn i ekstraordinært store uttak av utbytter som trolig skyldes tilpasninger til skattereformen. Veksten i frie inntekter ligger for øvrig helt nederst i det angitte intervallet for inntektsvekst i kommuneproposisjonen 2018.

Merskatteveksten gir økt økonomisk handlingsrom i 2017, men påvirker ikke handlingsrommet i 2018. Dette skyldes at regjeringen gjennom kommuneproposisjonen har signalisert nivået på inntektene i 2018. Inntektsnivået i 2018 endres således ikke som følge av merskatteveksten i 2017. Merskatteveksten i 2017 kan dermed ses på som en forskuttering av den veksten i frie inntekter som kommuneproposisjonen la opp til for 2018. Merskatteveksten i 2017 er en engangsinntekt som ikke vil kunne finansiere varige økninger i driftsutgiftene.

Regjeringens beregning av økt handlingsrom tar ikke hensyn til økningen av innslagspunktet i toppfinansieringsordningen for ressurskrevende tjenester med kroner 50 000 utover deflatorveksten. Regjeringens forslag medfører økt kostnad for Fræna kommune.

KS har anslått at dette vil gi økte kostnader for kommunene med 0,3 mrd. kroner. Tar man også hensyn til dette vil handlefriheten til kommunesektoren være om lag uendret fra 2017 til 2018. For Fræna kommune vil dette utgjøre om lag en 1 mill. kroner. Andre generelle stattilskudd er redusert med dette beløpet i forslaget til budsjett.

Eiendomsskatt - betydelige innstramminger i regelverket i statsbudsjettet

Regjeringen foreslår å fjerne adgangen til å skrive ut eiendomsskatt på produksjonsutstyr og produksjonsinstallasjoner (den s.k. "maskinskatten"), med unntak for vannkraftanlegg, vindkraftverk og de delene av petroleumsanlegg for olje og gass som omfattes av petroleumsskatteloven.

Teknisk gjøres dette ved at eiendomskategorien «verk og bruk» fjernes fra eiendomsskatteloven, og at særreglene for verk og bruk videreføres kun for «vannkraftanlegg, vindkraftverk og anlegg omfatta av særskattereglane for petroleum». Alle andre typer anlegg som i dag er verk og bruk, vil etter forslaget være alminnelig næringseiendom. De skal verdsettes etter sin leieverdi, som annen næringseiendom, men substansverdi skal kunne benyttes dersom det ikke er mulig å fastsette en markedsmessig leieverdi.

Produksjonsinstallasjoner er gitt en omfattende definisjon i proposisjonen, og innebærer at etter forslaget vil bare de bygningsmessige skallene i industrianlegg og infrastrukturanlegg være gjenstand for eiendomsskatt.

Forslaget innebærer at alle infrastrukturanlegg (kraftnett, telenett, bredbåndsnett, fjernvarmenett og så videre) i all hovedsak fritas for eiendomsskatt, og at størsteparten av skattegrunnlaget i industrielle anlegg vil bli borte. Forslaget får dermed store konsekvenser for svært mange kommuner, og vil i særlig grad ramme industrikommunene. Også ilandføringskommunene vil få til dels store inntektstap, ettersom deler av anleggene ikke er omfattet av petroleumsskatteloven.

I proposisjonen anslås kommunenes inntektstap til omlag 800 millioner kroner. Anslaget er usikkert. Det bygger ikke på nærmere undersøkelser eller beregninger, slik at inntektstapet kan bli større.

Det er foreslått overgangsregler som skal gi en trinnvis reduksjon i skatteinntektene over fem år fra og med 2019.

Ikrafttredelse

Endringene i eiendomsskatteloven foreslås trådt i kraft fra og med eiendomsskatteåret 2019. Endringene for kommunene vil følgelig først få virkning fra og med 2019.

For Fræna kommune kan denne endringen, hvis den blir vedtatt redusere eiendomsskatteinntektene samlet med inntil 18,8 mill. kroner. Virkningen i budsjettet vil være en reduksjon i inntekten på 3,75 (1/5) hvert år fra 2019 til og med 2023. Fra og med 2023 vil reduksjonen dermed utgjøre 18,8 mill. kroner.

Rådmannen har ikke innarbeidet dette i økonomiplanen for 2018 - 2021. Hvis foreslått regelverket for eiendomsskatt blir vedtatt, mener rådmannen at økonomiplanen må opp til ny vurdering på nyåret.

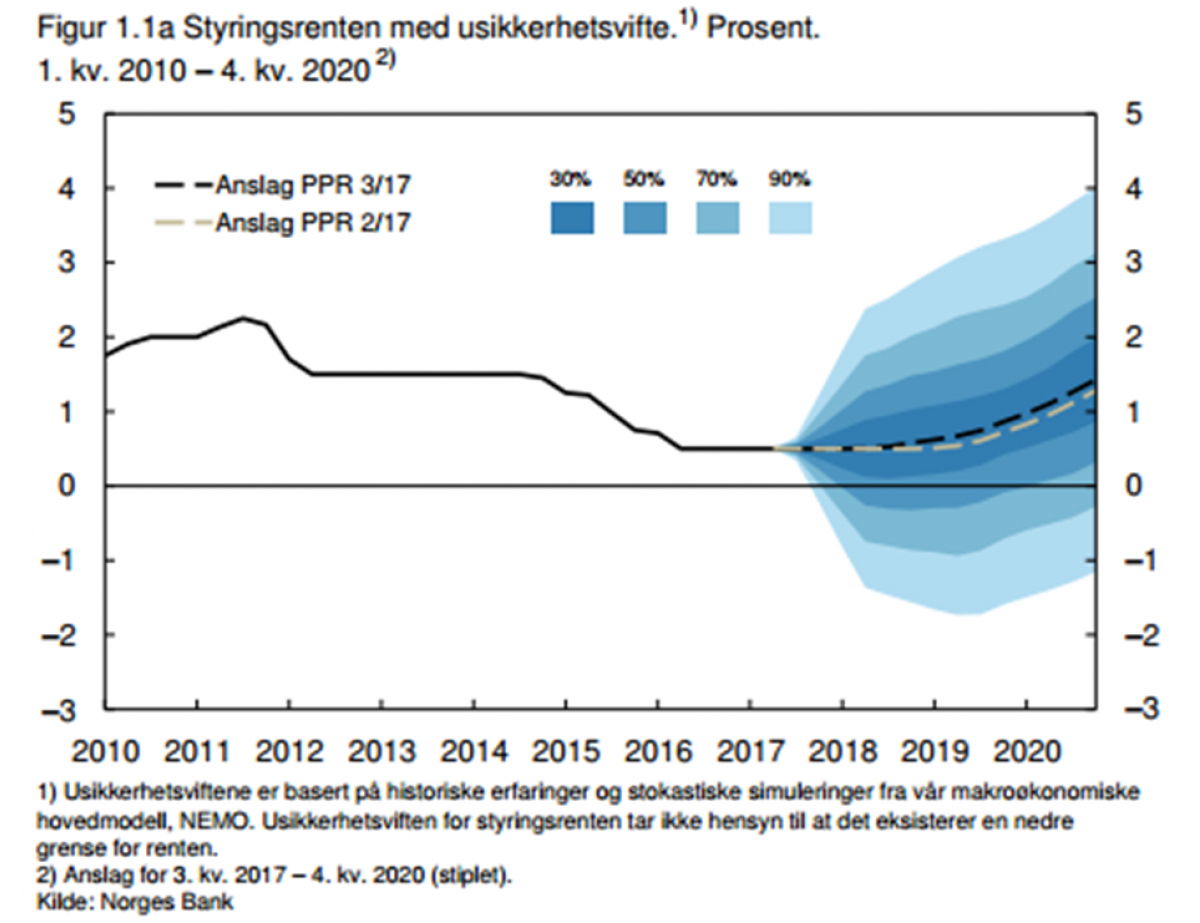

Rentenivået og avdrag i økonomiplanperioden

Etter en samlet vurdering basert bl.a. på vurderinger fra Kommunalbanken, deler vi opp budsjettrenten i følgende bestanddeler:

- Norges Banks styringsrente

- Nibor-påslaget, som er differensen mellom styringsrenten og 3mnd Nibor

- Kredittmarginen, som er kapitalmarkedets påslag over 3 mnd Nibor

- Andel fast rente

Kommunalbankens anbefaling er å bruke Norges Banks egne renteprognoser som et utgangspunkt. Som kredittmargin benytter vi Kommunalbankens marginpåslag for Nibor-lån.

I kommunens foreslåtte budsjettrente er det lagt til grunn et påslag på 0,60 prosentpoeng i hele perioden. Dette tilsvarer Kommunalbankens flytende margin på Nibor-lån. Over tid vil også Kommunalbankens PT-rente være om lag på dette nivået. I tillegg er det korrigert for rente på lån med fast rente.

Se tabell som viser Norges Banks anslag på Nibor (styringsrenten tillagt pengemarkedspåslaget).

Rådmannen har på denne bakgrunn lagt inn en budsjettrente i økonomiplanperioden slik:

2018: 2,0 %

2019: 2,1 %

2020: 2,3 %

2021: 2,5 %